OLMAR

~

16 October 2024

~

开源项目

算法介绍

On-line portfolio selection with moving average reversion(OLMAR): OLMAR是一种在线投资组合选择策略,通过多周期均值回归(MAR)来克服传统均值回归策略中单周期假设的局限性。OLMAR利用强大的在线学习技术,能够在现有均值回归算法表现不佳的数据集上实现显著改进。实验表明,OLMAR不仅性能优越,还具有极高的运行速度,使其在广泛应用中具有很强的实用性。

模型信息

模型更新日期和预测日期:

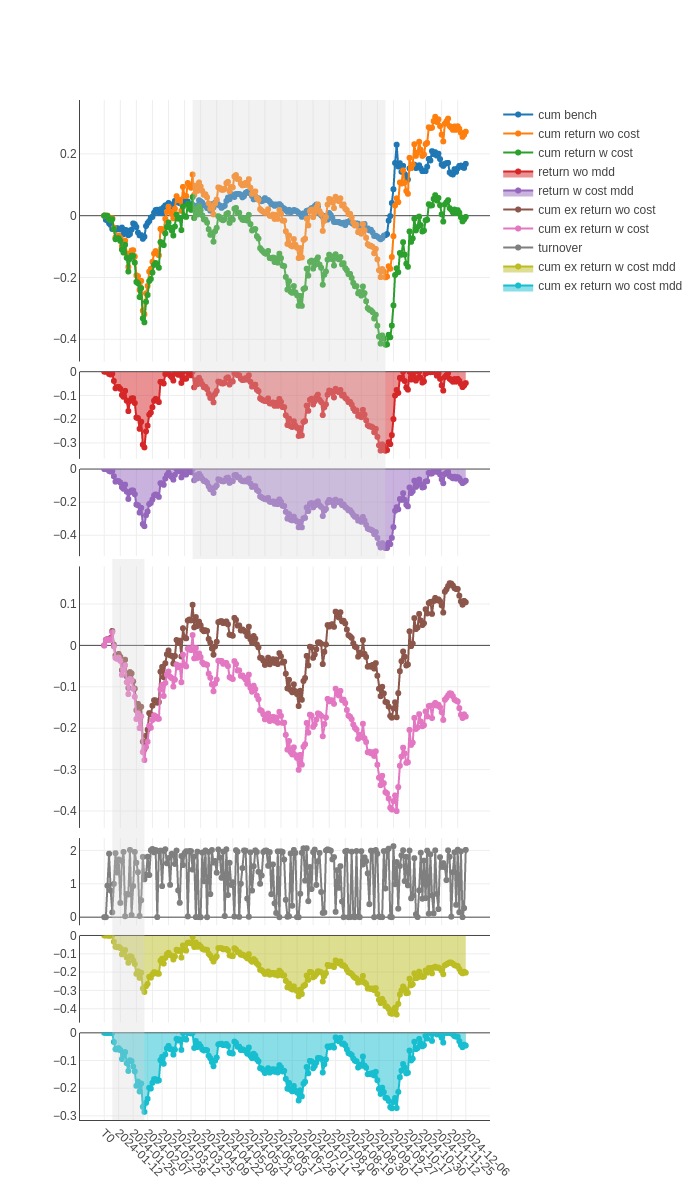

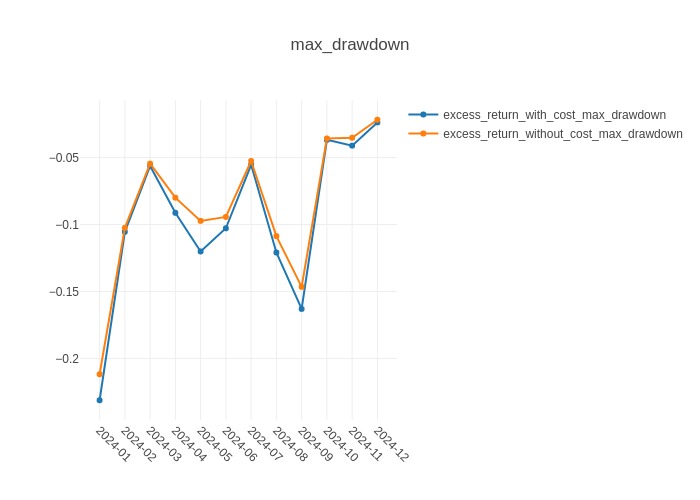

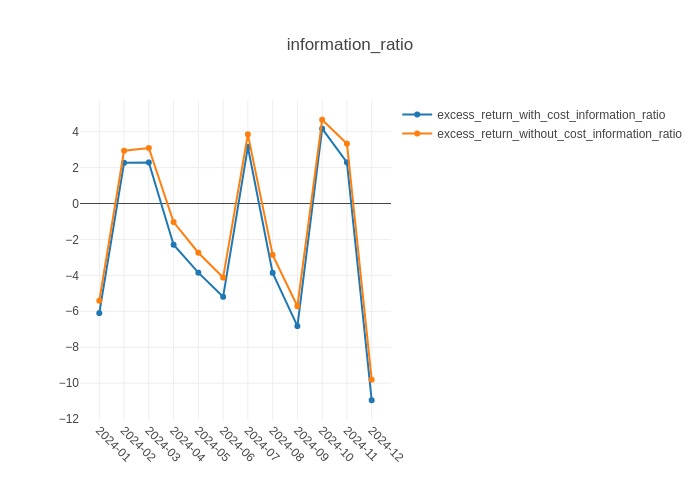

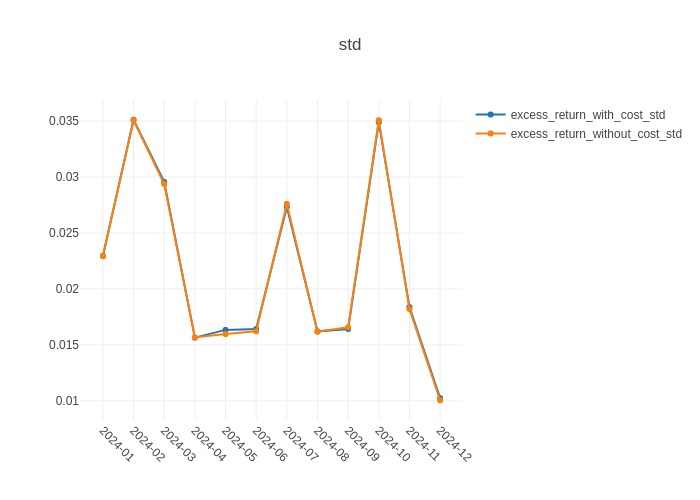

回测结果报告

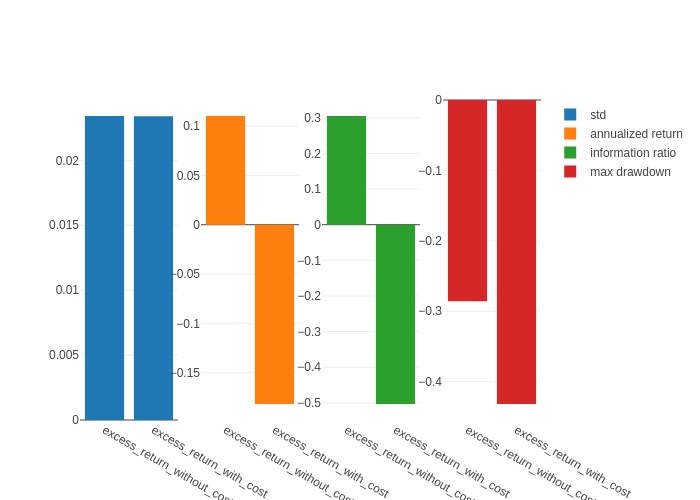

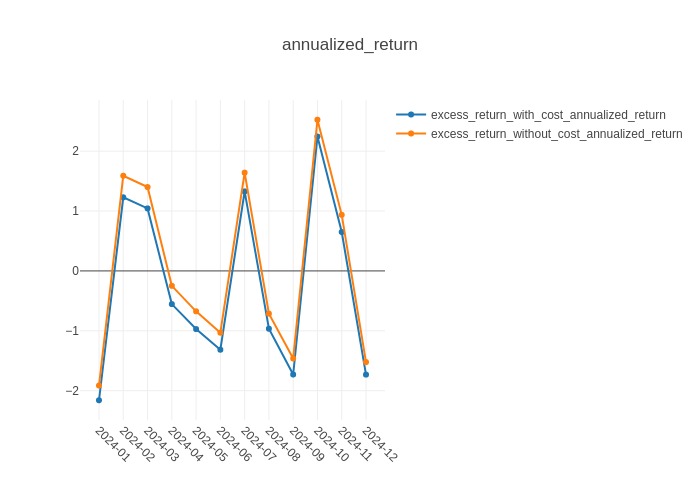

风险分析报告

参考文献

- LI B, HOI S C H. On-Line Portfolio Selection with Moving Average Reversion.[C]//Proceedings of the Twenty-Ninth International Conference on Machine Learning, 2012, 273-280.

Except where otherwise noted, this blog's content is licensed under a

Creative Commons Attribution 4.0 International License.

Except where otherwise noted, this blog's content is licensed under a

Creative Commons Attribution 4.0 International License.