MPT

~

16 October 2024

~

开源项目

算法介绍

现代投资组合理论(MPT)由哈里·马科维茨提出,强调通过资产分散来最大化投资组合的预期收益并最小化风险。该理论通过构建有效边界,帮助投资者在给定风险水平下选择最优资产组合。然而,它假设市场有效且回报服从正态分布,实际应用时可能面临一定局限。

模型信息

模型更新日期和预测日期:

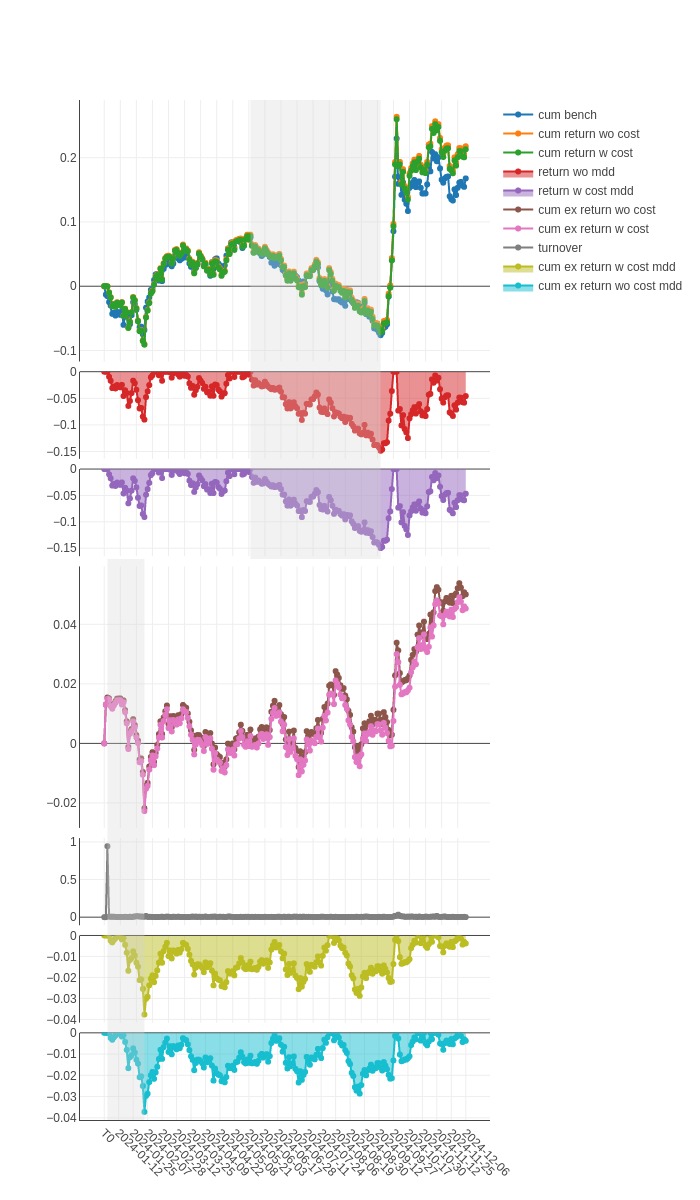

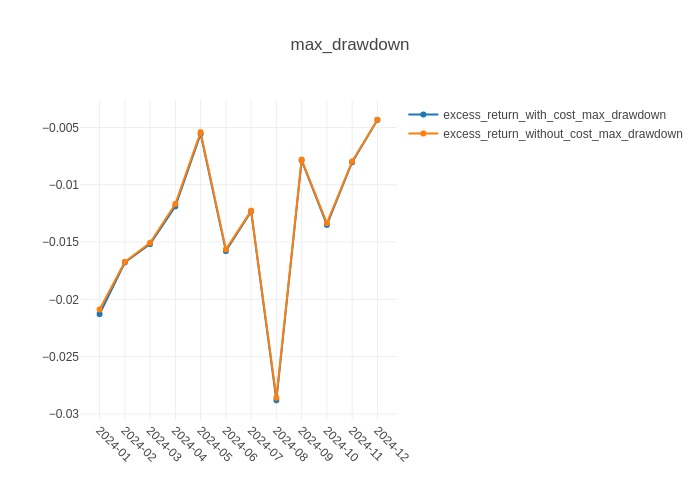

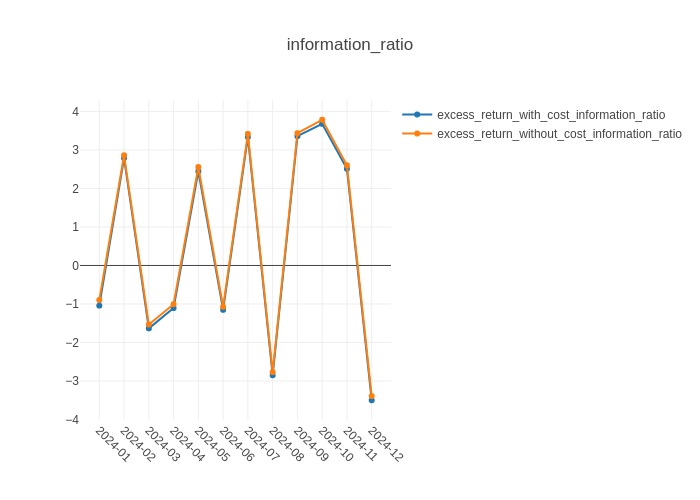

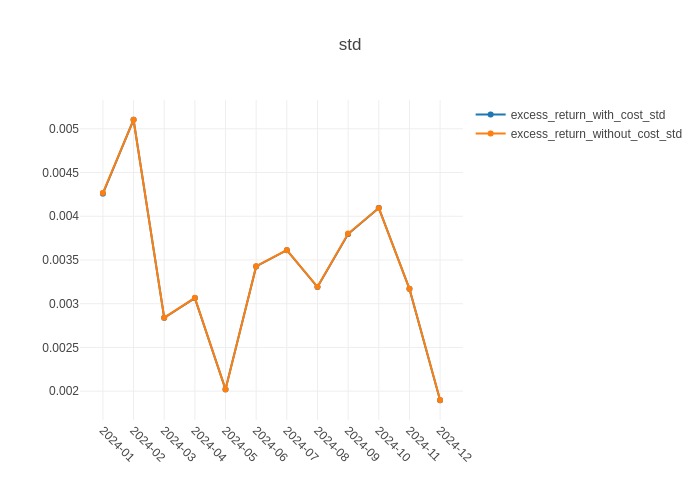

回测结果报告

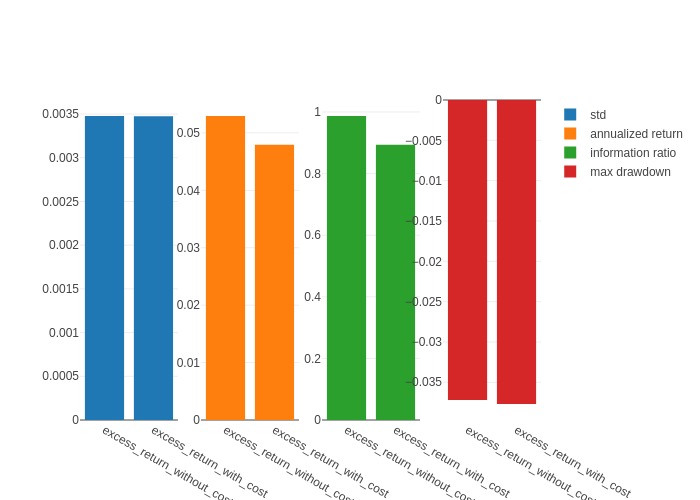

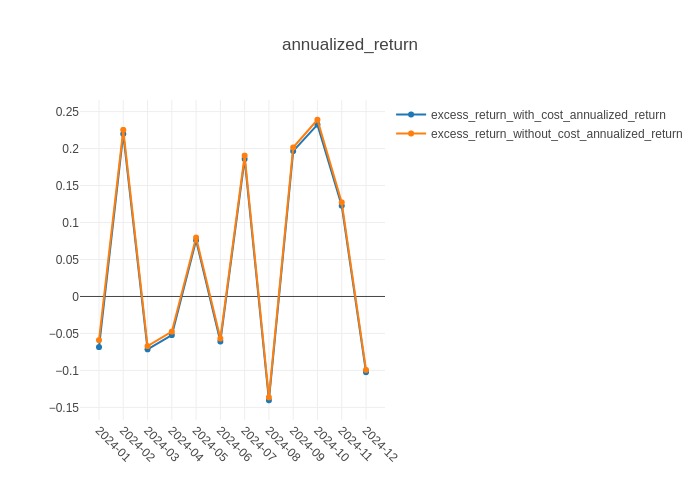

风险分析报告

参考文献

- Markowitz H M, Markowitz H M. Portfolio selection: efficient diversification of investments[M]. J. Wiley, 1967.

Except where otherwise noted, this blog's content is licensed under a

Creative Commons Attribution 4.0 International License.

Except where otherwise noted, this blog's content is licensed under a

Creative Commons Attribution 4.0 International License.